Modulation d'échéance : Quel intérêt ?

La plupart des crédits immobiliers sont modulables. Cette option est un véritable atout pour votre crédit immobilier car elle apporte plus de confort en cas de variation de vos revenus. Elle permettra également de diminuer considérablement le coût de votre crédit si vous augmentez vos échéances.

La possibilité de moduler son échéance d’emprunt est généralement indiquée dans l’offre de prêt. Elle sera différente d’un banque à l’autre. Le détail de cette modulation n’est en revanche pas indiqué dans la simulation que vous remet de conseiller bancaire.

Le niveau de modulation n’a pas d’impact sur le taux d’intérêt du crédit. En revanche un courtier immobilier vous permettra de trouver le bon équilibre entre négociation du taux d’emprunt et possibilité de faire augmenter ou diminuer l’échéance sur la durée.

Découvrez tout ce qu’il convient de savoir sur la modulation d’échéance mais aussi nos astuces pour baisser le coût de votre emprunt après activation de cette option.

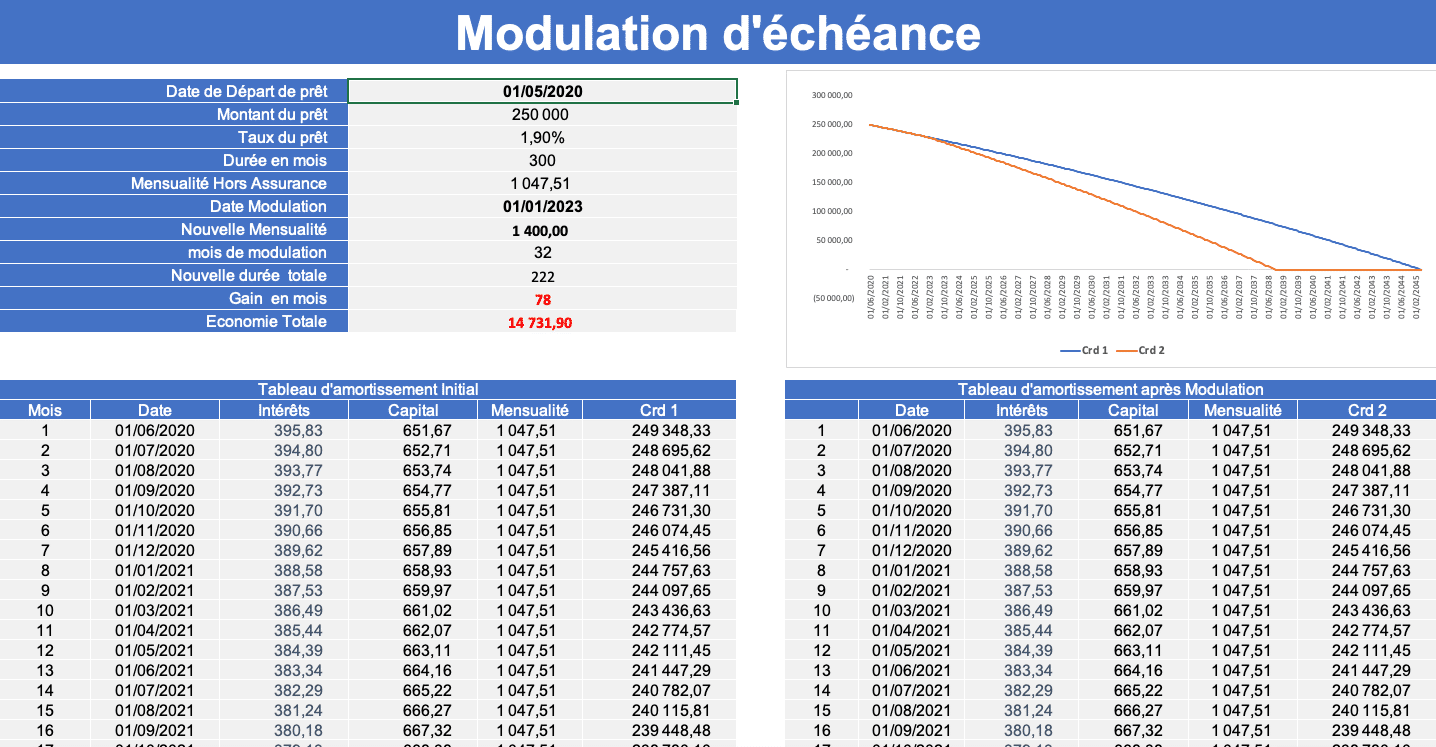

Simulateur de Modulation d'échéance

Calculez l’impact d’une modulation d’échéance sur votre crédit immobilier à la date de votre choix. Suivant la banque il faudra parfois attendre entre 6 mois et 2 ans pour activer votre option de modulation.

Modulation d'échéance : ce que les banques proposent

La Modulation d'échéance au CIC

Option Payante. Vous pourrez moduler votre échéance à partir du 13e Mois du prêt. A la hausse : +30% de l'échéance précédente, A la Baisse, c'est possible dans la limite d'un allongement de durée de 2 ans maximum.

La Modulation d'échéance au Crédit Agricole

La modulation est gratuite et possible à compter de la 2ème année. Vous pouvez augmenter ou diminuer votre mensualité de 30%. La Crédit Agricole impose un minimum de 15€ en plus ou en moins par rapport à l’échéance précédente. La demande de modulation est possible une fois par an et prend effet sur la mensualité qui suit la demande. En activant l’option de modulation vous augmenterez ou diminuerez la durée de l’emprunt. A noter quand dans les deux cas cela aura un impact sur le coût d’assurance puisque les cotisations du contrat Prédica seront facturées sur une durée plus courte ou plus longue.

La Modulation d'échéance au LCL

Option gratuite. Vous pourrez moduler votre échéance à partir du 25e mois du prêt. A la hausse : +10% de l'échéance précédente, A la Baisse, la modulation d'échéance est possible dans la limite d'un allongement de durée de 2 ans maximum.

La Modulation d'échéance à la Société Générale

Option Payante. Vous pourrez moduler votre échéance à partir du 13e Mois du prêt. A la hausse : +30% de l'échéance précédente, A la Baisse, c'est possible dans la limite d'un allongement de durée de 2 ans maximum.

La Modulation d'échéance à la Banque Populaire

La modulation est facturée en fonction du tarif en vigueur dans la banque. Vous devez faire une demande au moins 45 jours avant l’échéance que vous souhaitez augmenter ou diminuer. L’accord de la Banque Populaire sera nécessaire. Des disparités peuvent exister selon les Caisse Régionales (BPS, Rives de Paris, BPGO, BPN,…). La modulation ne pas avoir pour effet de diminuer ou d’augmenter la durée de plus de 5 ans. La Banque Populaire vous autorise à aller jusqu’à 3 fois votre mensualité. Pour une échéance d’emprunt de 1000€ vous pourriez donc monter jusqu’à 3000€ ou baisser jusqu’à 333€. Après exercice de la modulation à la hausse la durée de votre crédit ne pourra pas être inférieure à 7 ans. La modulation peut être demandé jusqu’à 4 fois sur la durée du prêt. L’assurance CNP du prêt Banque Populaire étant calculée sur le capital restant dû, l’allongement de durée peut augmenter plus fortement son coût. N’hésitez pas à vous intéresser au changement d’assurance pour ne pas trop être impacté. Si vous avez un prêt à palier vous ne pouvez pas augmenter ou diminuer la mensualité.

La Modulation d'échéance à la Caisse d'Epargne

Les clauses de modulation d’échéance des prêts Caisse d’Epargne peuvent varier d’un caisse régionale à l’autre (CELR, CEPAC, CEDIF,….). D’ordre général, il faudra attendre 24 mois d’amortissement pour activer cette option. Entre deux demandes de modulation, il faudra attendre au moins un an. La Banque doit donner son accord et cela dépend de votre niveau de revenu. C’est donc votre taux d’endettement qui sera étudié par la banque. Suivant la caisse vous ne pourrez pas diminuer votre mensualité. Dans d’autres la Caisse d’Epargne indiquera que la baisse de mensualité ne peut pas avoir pour effet de rallonger la durée du crédit de plus de 2 ans. Dans votre demande d’augmentation ou de baisse de mensualité, vous devrez indiquer la mensualité hors assurance souhaitée. L’assurance CNP intégrée dans les prêts immobilier Caisse d’Epargne étant dégressive, elle prendra une part importante de votre mensualité globale sur les premières années du crédit. En la résiliant, vous baisserez votre mensualité de manière importante sans avoir à allonger la durée de votre emprunt. Très utile pour avoir un effet immédiat sur son échéance 😉.

La Modulation d'échéance à la Banque Postale

Option Gratuite. Vous pourrez moduler votre échéance à partir du 13e Mois du prêt. A la hausse : +30% de l'échéance précédente, A la Baisse : limite de 90% de l'échéance initiale.

La Modulation d'échéance à la BNP

Option Gratuite (sous condition). Vous pourrez moduler votre échéance à partir du 25e Mois du prêt. Les modulations doivent être de 2% minimum. A la hausse : Au dela de 10% de l'échéance précédente, l'emprunteur devra justifier de sa capacité de remboursement A la Baisse, c'est possible dans la limite d'un allongement de durée de 2 ans maximum.

La Modulation d'échéance à la Casden

La première modulation peut être demandée 12 mois après le paiement de la première échéance. Vous devez obtenir l’accord Casden. Celui sera donné en fonction de vos revenus à la date de la demande de modulation. Vous devrez respecter un délai de 12 mois entre deux demandes. Une augmentation ou une diminution de mensualité est possible dans la limite de + ou – 30%. Le montant de la modification devra être au minimum de 15€. La Banque refuse en revanche de votre échéance d’emprunt deviennent inférieure à 80€. Votre emprunt après exercice de la modulation ne peut devenir inférieure à une durée de 36 mois ou supérieur à une durée de 25 ans. Pour certain contrat de crédit, la Casden peut limiter la durée maximale à 20 ans après prise en compte de la modulation. Vous devrez aussi veiller à respecter l’âge maximal de couverture d’assurance. Selon votre âge la Casden pourra donc limiter l’allongement de votre durée d’emprunt.

La Modulation d'échéance BoursoBank (ex Boursorama)

Modulation gratuite et possible avec accord de BoursoBank. Si vous avez fait une délégation d’assurance vous devrez fournir un contrat avec une durée augmentée. Vous pouvez faire la demande après 13 mois de remboursement d’emprunt et attendre 12 mois entre chaque demande. Augmentation possible jusqu’à 30% de l’échéance initiale. A la baisse une limite sera fixée de sorte à ce que la durée de votre emprunt ne soit pas allonger de plus de 12 mois. d’autres part vous ne pourrez pas dépasser 25 ans de durée de crédit.

Que faut il savoir sur la modulation d'échéance ?

Une des première choses à savoir sur la modulation d’échéance est qu’elle peut aussi avoir une incidence sur le coût de l’assurance.

Quand on souhaite réduire sa mensualité et donc allonger la durée de son crédit, changer d’assurance emprunteur peut permettre de réduire de manière plus importante son échéance. En effet utiliser la Loi Lemoine pour passer sur une assurance en capital emprunté vous permettra de réduire votre cotisation mensuelle.

D’ailleurs avant même de demander une baisse de mensualité à votre banque, vérifier que la baisse de cotisation que vous pouvez obtenir avec une assurance externe n’est pas suffisante. Pour cela, faite un devis et privilégiez les contrats ayant une cotisation fixe. inutile d’augmenter le coût de votre crédit si les 30€ ou 40€ gagnés sur votre cotisation vous suffise.

Si vous êtes dans l’optique d’augmenter votre mensualité pour baisser le coût de votre emprunt et réduire sa durée, là aussi intéressez vous à la substitution de l’assurance. Ici il faudra privilégiez les contrat calculée sur le capital restant dû. Votre emprunt s’amortissant plus rapidement, les contrats avec cotisation dégressives seront plus performant en coût.

Si vous avez besoin de baisser de manière importante votre mensualité de crédit car vous faites face à des difficultés financières, il se peut que votre banque refuse la modulation.

Ici n’attendez pas que la situation se complique et que des impayés de crédit fasse leur apparition. Si votre objectif est de conserver votre bien immobilier tout en trouvant une solution concernant des crédits consommation que vous pourriez avoir souscrit, intéressez vous à la restructuration de dettes. Les courtiers en rachat de crédit ont l’habitude de ce type de situation et vous indiqueront rapidement si une solution peut être trouvée.

Les simulateurs pour préparer votre projet

Comment négocier un crédit immobilier modulable

Négociez votre Crédit comme un professionnel… Toutes les astuces des courtiers ainsi que les 8 points importants à aborder impérativement avec votre banque :